Cara Mencatat Biaya Bangun atau Renovasi Gedung Menjadi Aset di Accurate Online

Lagi renovasi gedung kantor atau bangun ruang produksi baru? Kamu bisa catat seluruh biayanya sebagai bagian dari aset tetap di Accurate Online.

Caranya sangat sederhana, kamu cukup tambahkan biaya renovasi atau pembangunan ke aset yang sudah ada, atau buat pencatatan baru kalau asetnya masih dalam proses.

Dengan cara ini, kamu bisa pastikan laporan keuangan tetap rapi dan aset tercatat sesuai kondisi sebenarnya. Cocok buat kamu yang lagi upgrade fasilitas bisnis.

Agar lebih jelas, mari kita gunakan ilustrasi berikut:

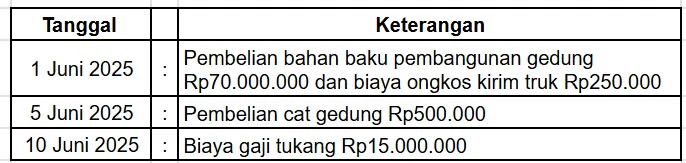

Katakanlah perusahaanmu sedang melakukan pembangunan gudang, dimana nantinya biaya atas pembangunan gedung ini akan diakui oleh perusahaanmu sebagai nilai perolehan aset tetap.

Rincian biaya pembangunan gedung tersebut adalah sebagai berikut:

Sebelum lanjut membaca artikel ini, Kamu juga bisa menonton video tutorialnya terlebih dahulu melalui video di bawah agar proses pengaturannya jadi lebih mudah dipahami.

Kalau setelah menonton video masih ada beberapa bagian yang membingungkan, tenang saja. Kamu bisa lanjut membaca artikel ini sampai selesai karena seluruh tutorialnya akan dibahas secara detail, runtut, dan mudah dipahami bahkan untuk pengguna baru sekalipun.

Mencatat biaya pembangunan aset tetap sebagai nilai aset tetap:

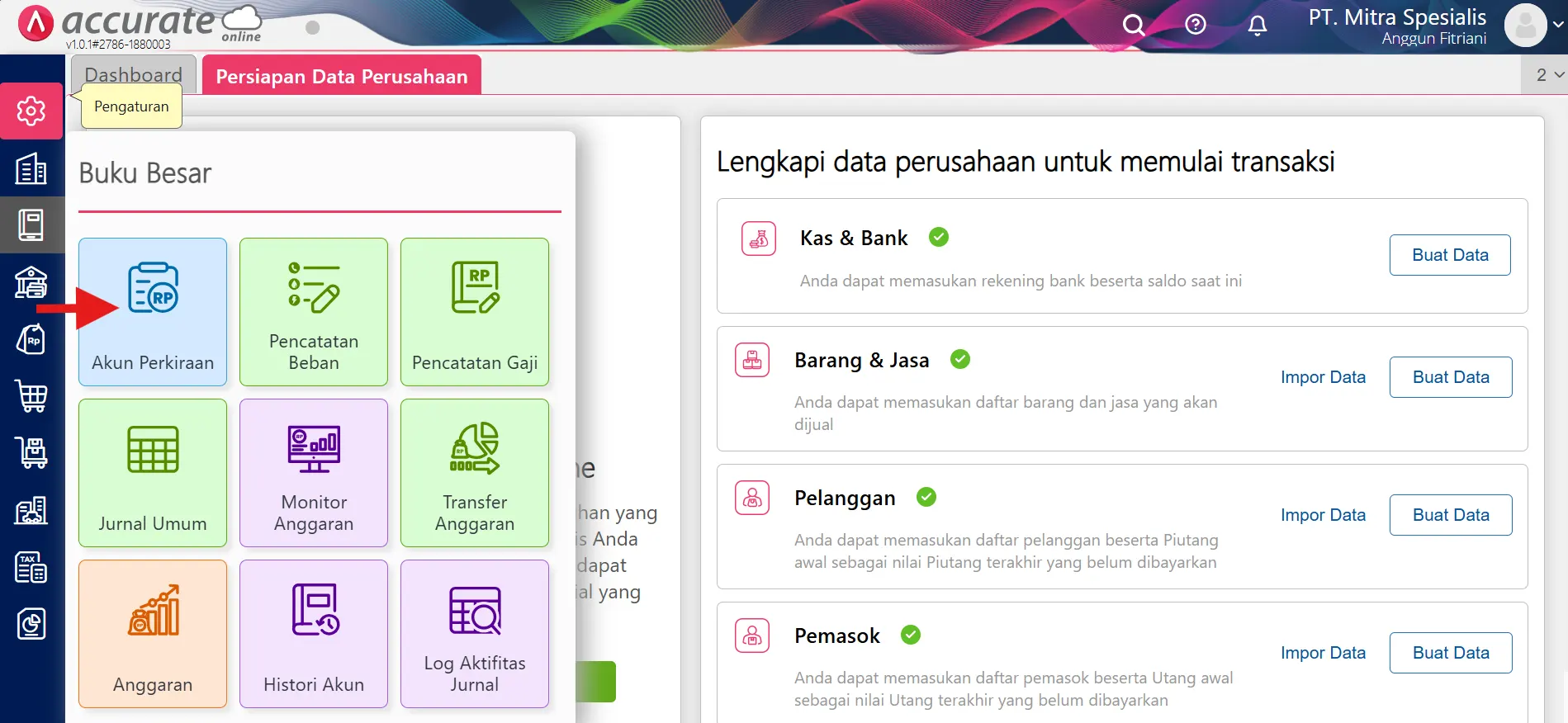

1. Membuat akun perkiraan baru

- Buka menu Buku Besar dan pilih Akun Perkiraan.

-

Pilih tipe akun Aset Lancar Lainnya dan centang sub akun.

-

Lanjutkan dengan memiilih akun induk dan mengisi nama Pembangunan aset tetap.

-

Jika sudah, klik tombol simpan 💾.

2. Mencatat pengeluaran biaya pembangunan gedung

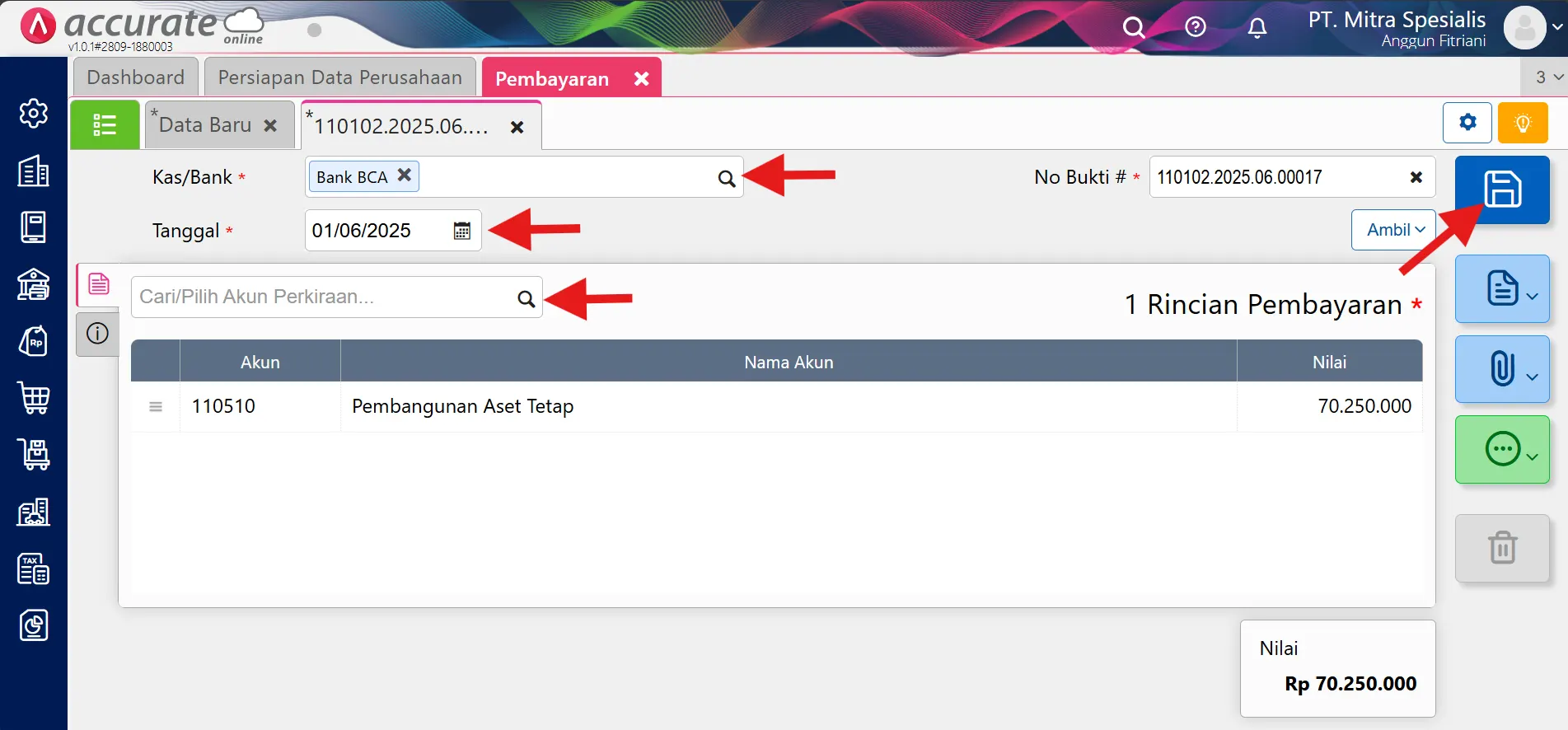

- Tanggal 01 Juni 2025, pembelian bahan baku pembangunan adalah Rp 70.000.000 dan ongkos kirim truk adalah sebesar Rp 250.000, maka totalnya adalah Rp 70.250.000.

- Silakan buka menu Kas & Bank dan klik Pembayaran.

- Isi kolom Kas/Bank, Tanggal, dan Pilih akun perkiraan Pembangunan aset tetap.

- Lalu klik tombol Simpan 💾.

-

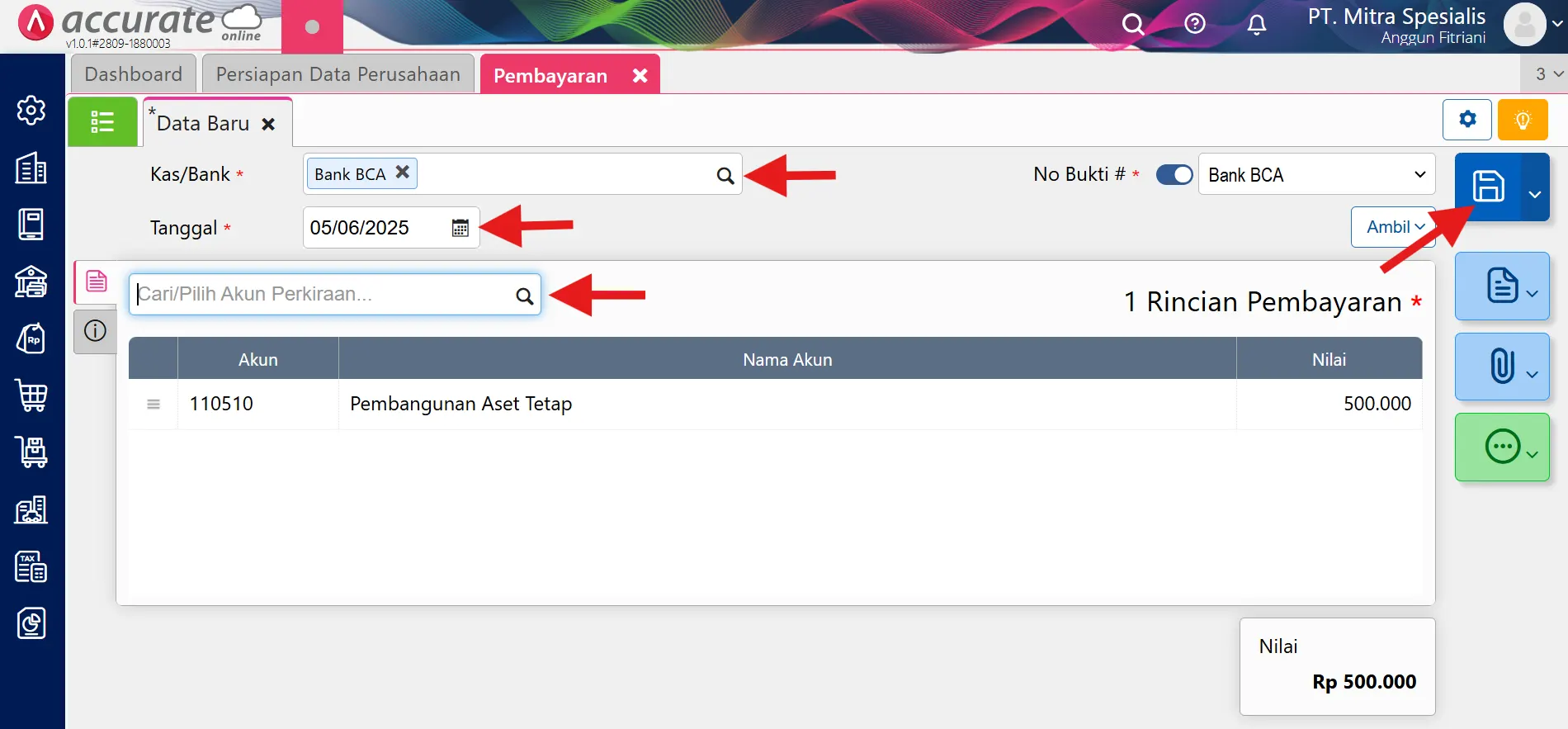

Tanggal 05 Juni 2025, perusahaan melakukan pembelian cat seharga Rp 500.000.

-

Masih di formulir pembayaran, pada data baru, silakan isi kolom kolom Kas/Bank, Tanggal, dan Pilih akun perkiraan Pembangunan aset tetap.

-

Lalu klik tombol Simpan 💾.

-

Tanggal 10 Juni 2025, pembayaran gaji tukang sebesar Rp 15.000.000.

-

Masih di formulir pembayaran, pada data baru, silakan isi kolom kolom Kas/Bank, Tanggal, dan Pilih akun perkiraan Pembangunan aset tetap.

-

Lalu klik tombol Simpan 💾.

- Maka total saldo pada akun penampung yaitu akun Pembangunan Aset tersebut adalah sebesar Rp 85.750.000, yaitu sama dengaan total biaya atas pembangunan gedung tersebut.

3 Mengakui pembangunan gedung sebagai aset tetap

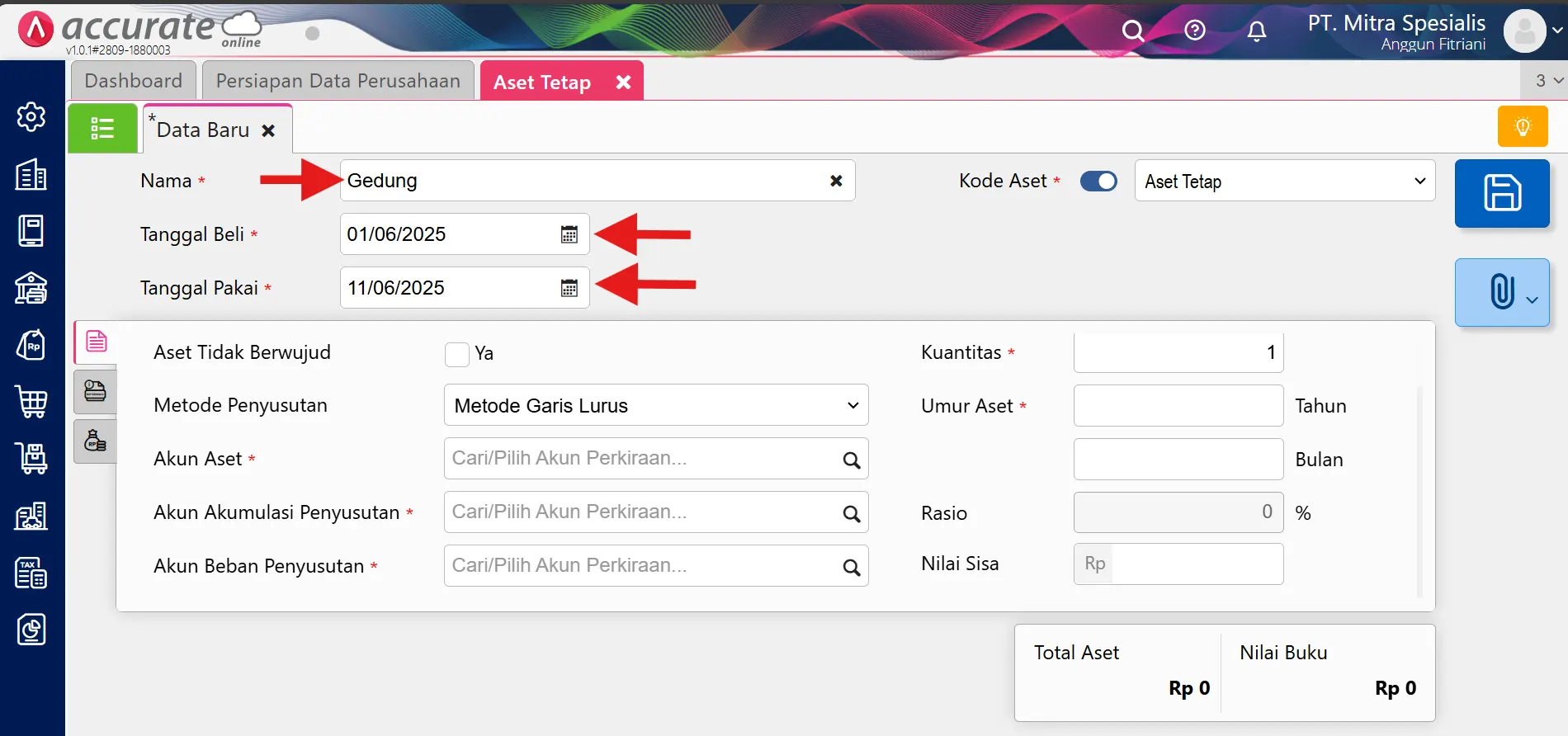

- Klik menu Aset Tetap dan pilih Aset Tetap.

- Silakan mengisi Nama, Tanggal Beli, dan Tanggal Pakai.

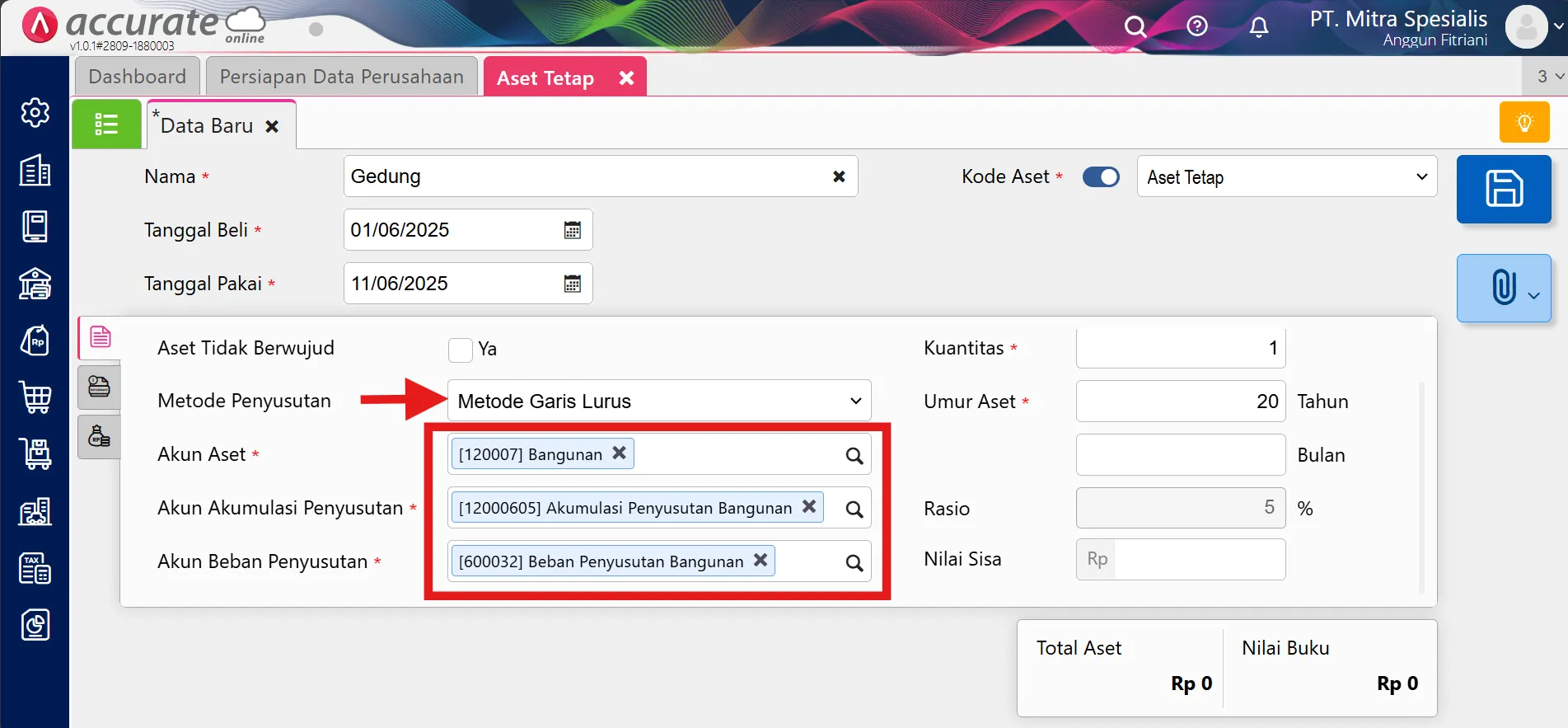

- Lanjutkan dengan memilih metode penyusutan, isi akun aset, akun akumulasi penyusutan, akun beban penyusutan, kuantitas, dan umur aset.

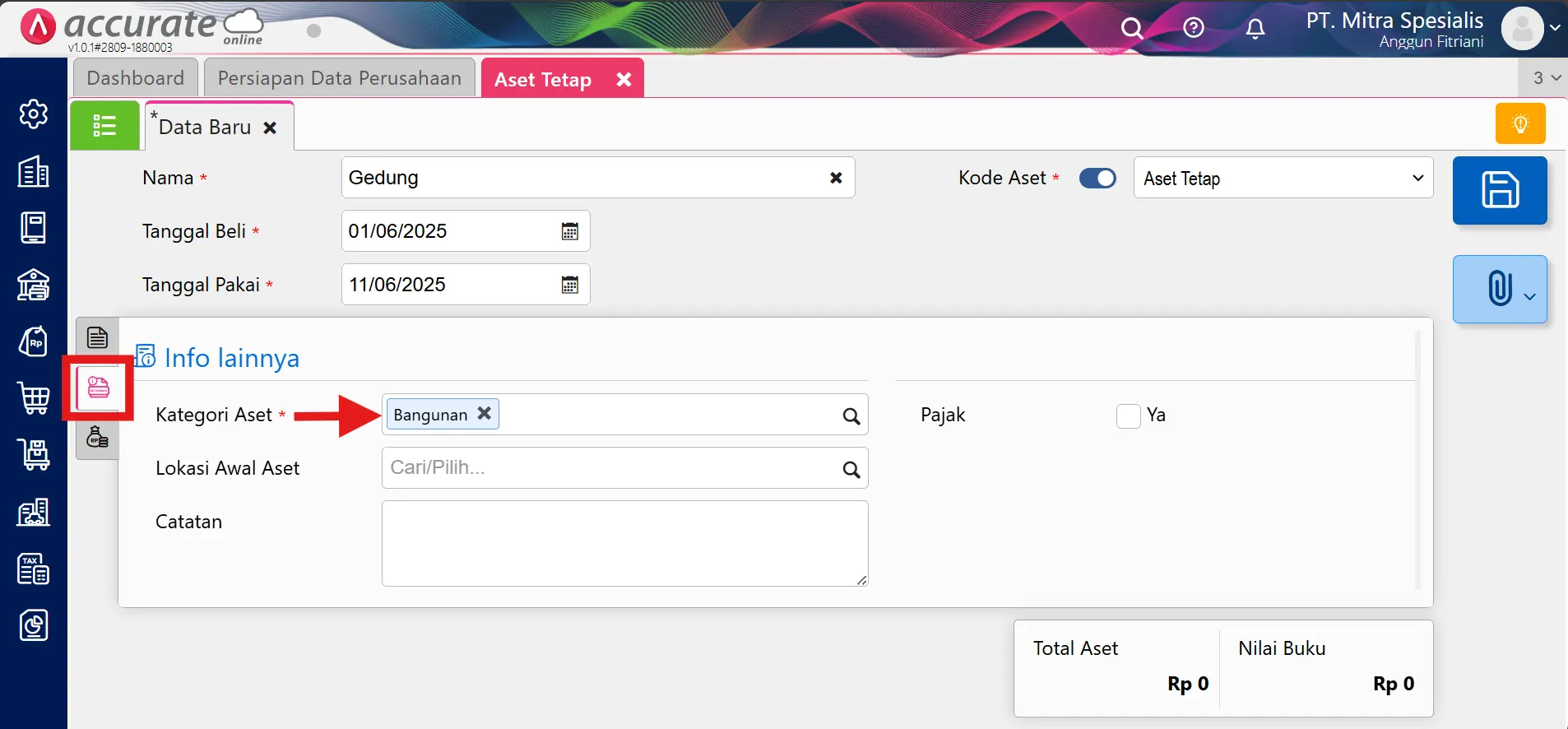

- Klik tab Info lainnya, lalu isi Kategori Aset.

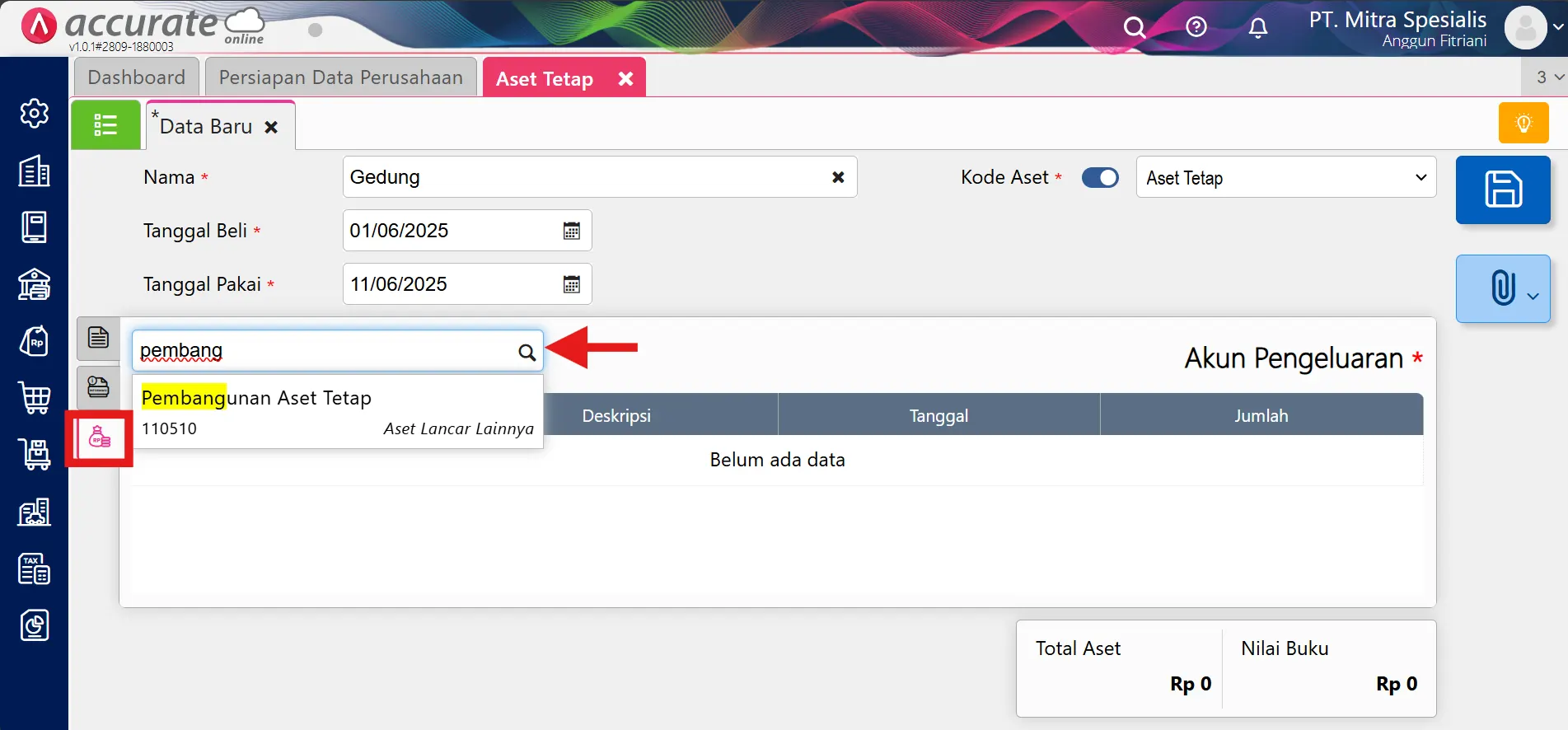

- Lanjut dengan klik tab Akun Pengeluaran dan isi Akun Pembangunan Aset Tetap pada kolom Cari/Pilih Akun.

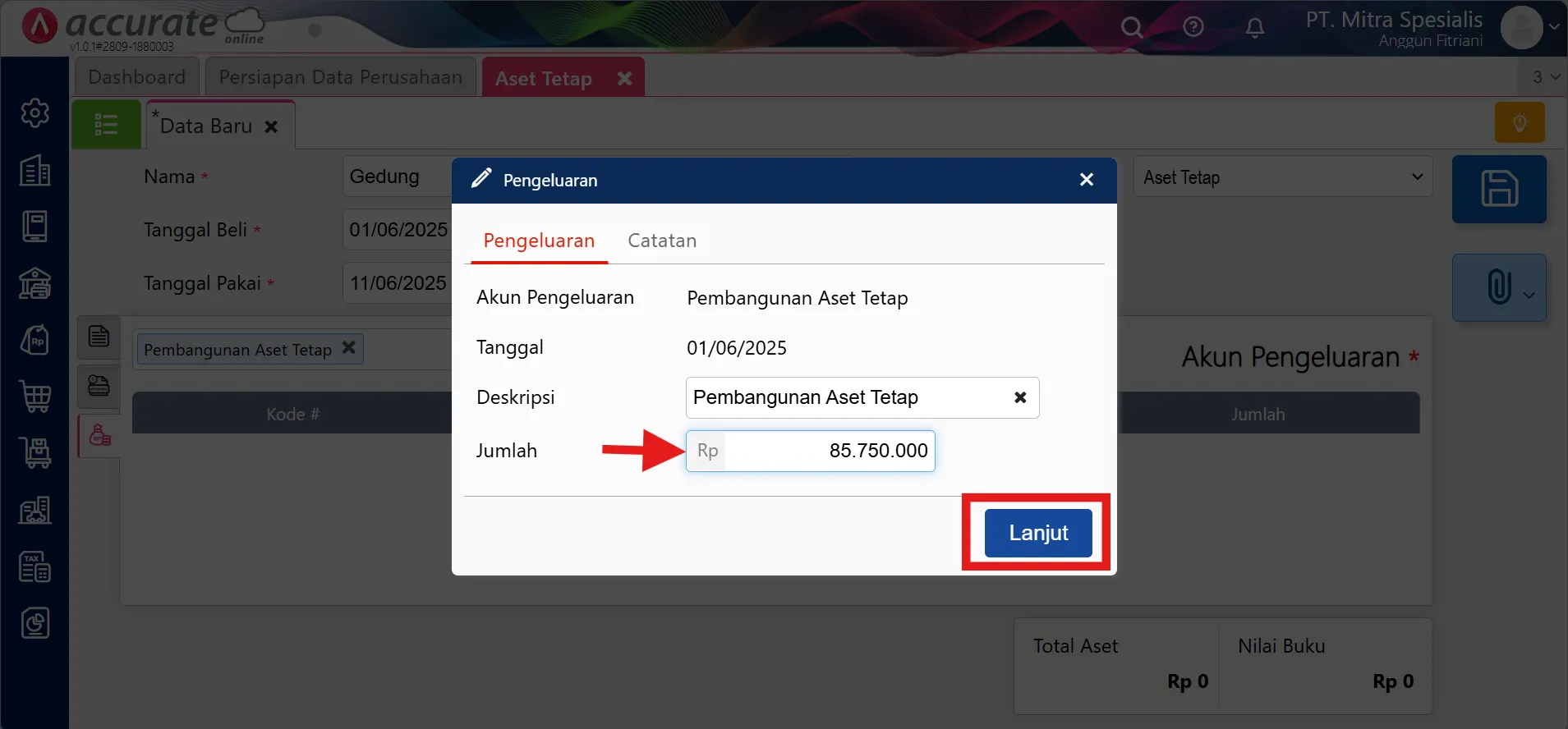

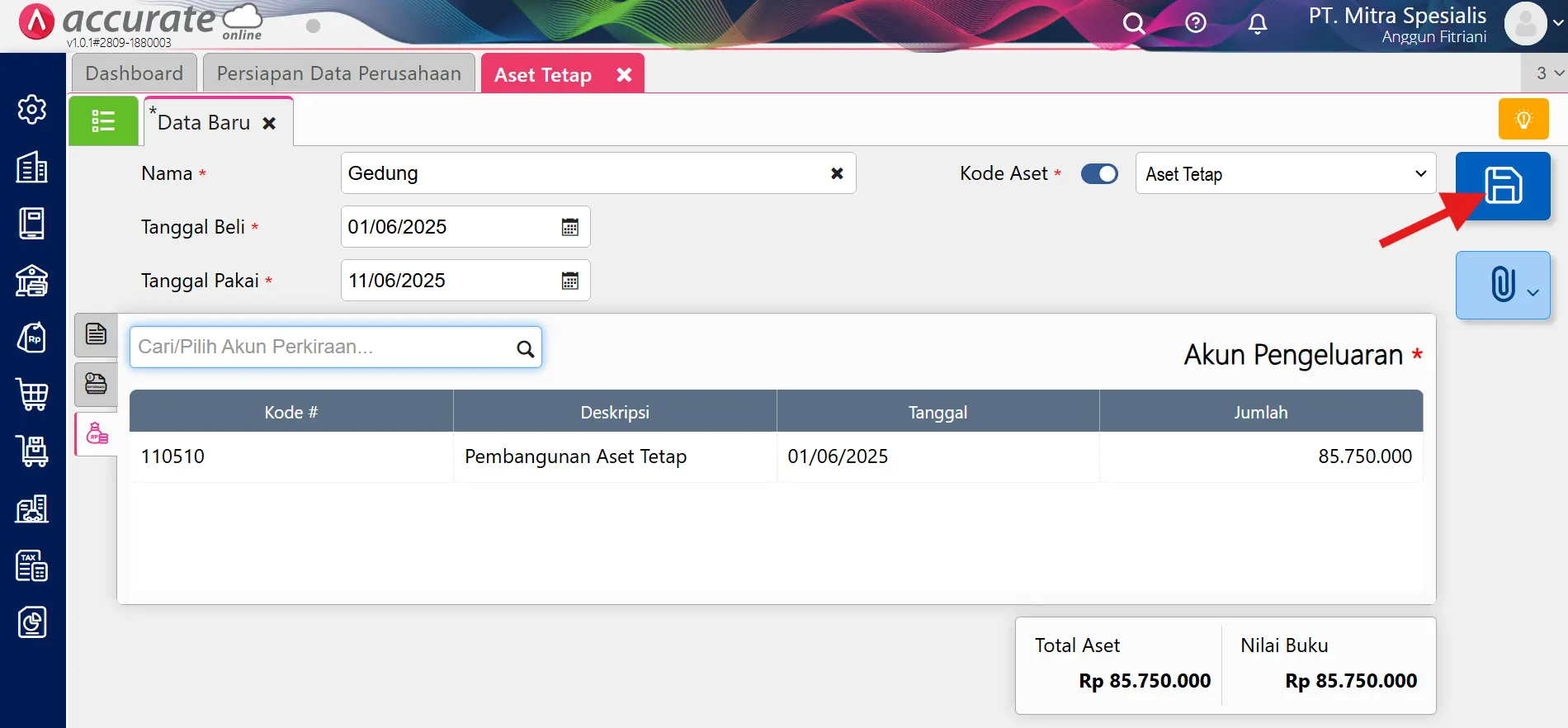

- Isi nilainya sebesar total biaya Pembangunan Aset Tetap sebesar Rp 85.750.000, dan klik lanjut.

- Setelah selesai klik tombol Simpan 💾.

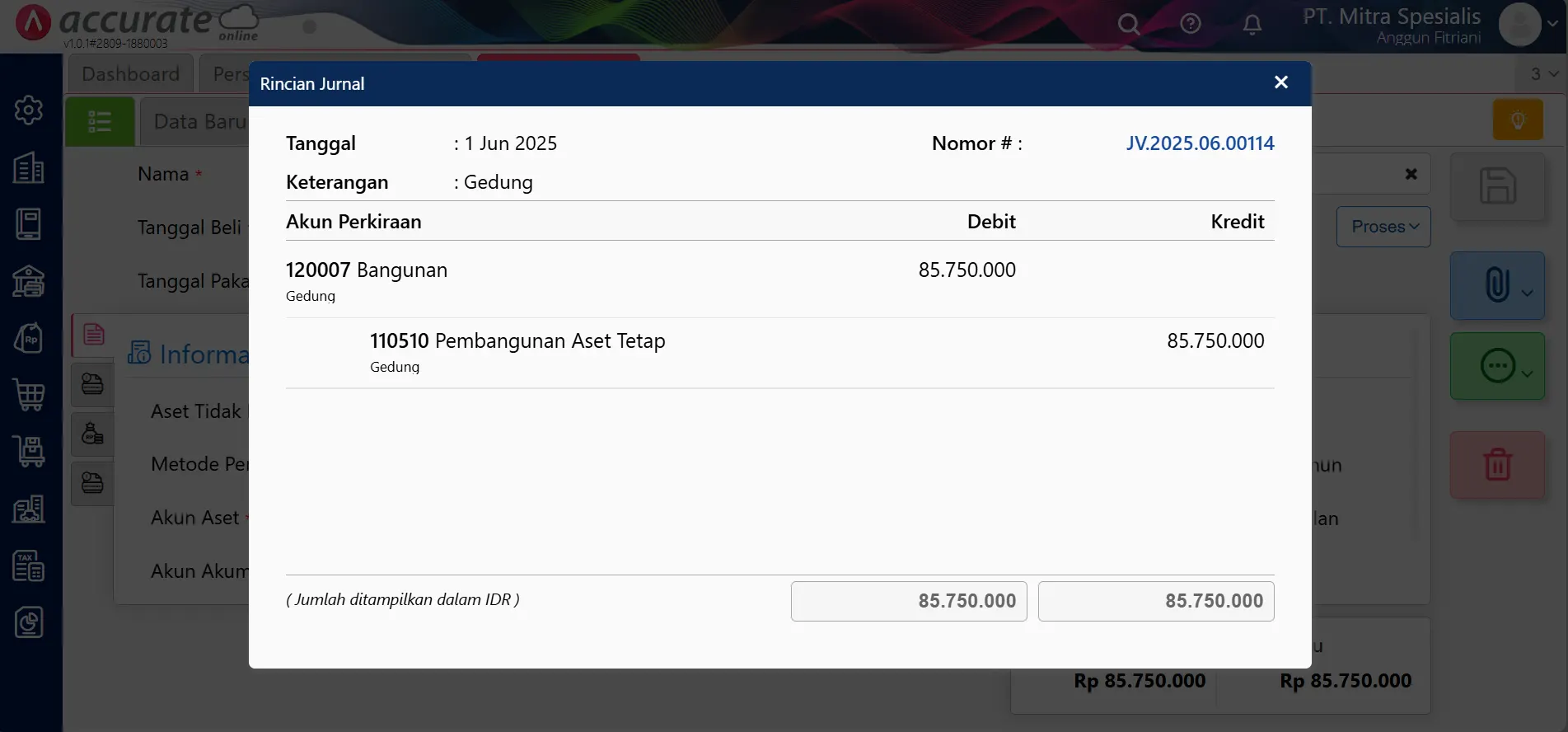

- Maka jurnal yang terbentuk adalah sebagai berikut ini:

Catatan: Saldo akun Pembangunan aset tetap akan menjadi 0 setelah Anda melakukan pencatatan Aset tetap atas pembangunan gedung tersebut.