Cara Menghitung Pajak Jasa Renovasi atau Tukang Bangunan Perorangan di Accurate Online

Dalam kegiatan operasional usaha, Kamu mungkin menggunakan jasa renovasi bangunan seperti perbaikan kantor, gudang, atau outlet. Apabila jasa renovasi tersebut diberikan oleh orang pribadi (bukan badan usaha), maka atas pembayaran jasanya dikenakan PPh Pasal 21.

Accurate Online sudah mendukung pencatatan transaksi jasa dengan pemotongan pajak sesuai ketentuan. Melalui artikel ini, Kamu akan memahami cara menghitung PPh 21 untuk pemasok jasa renovasi orang pribadi, khususnya jika transaksi dilakukan lebih dari satu kali dalam periode yang sama.

Ketentuan PPh 21 jasa orang pribadi

Untuk pemasok jasa renovasi yang merupakan orang pribadi, perhitungan PPh 21 dilakukan dengan ketentuan berikut:

- Dasar Pengenaan Pajak (DPP) = 50% × Nilai Jasa

- PPh 21 = DPP × Tarif Pasal 17

Tarif Pasal 17 bersifat progresif, dan untuk penghasilan kena pajak lapisan awal dikenakan tarif 5%.

Ilustrasi:

Katakanlah PT Sinar Jaya Nusantara menggunakan jasa renovasi dari Bapak Andi, seorang penyedia jasa renovasi orang pribadi, dengan beberapa transaksi selama Februari 2025.

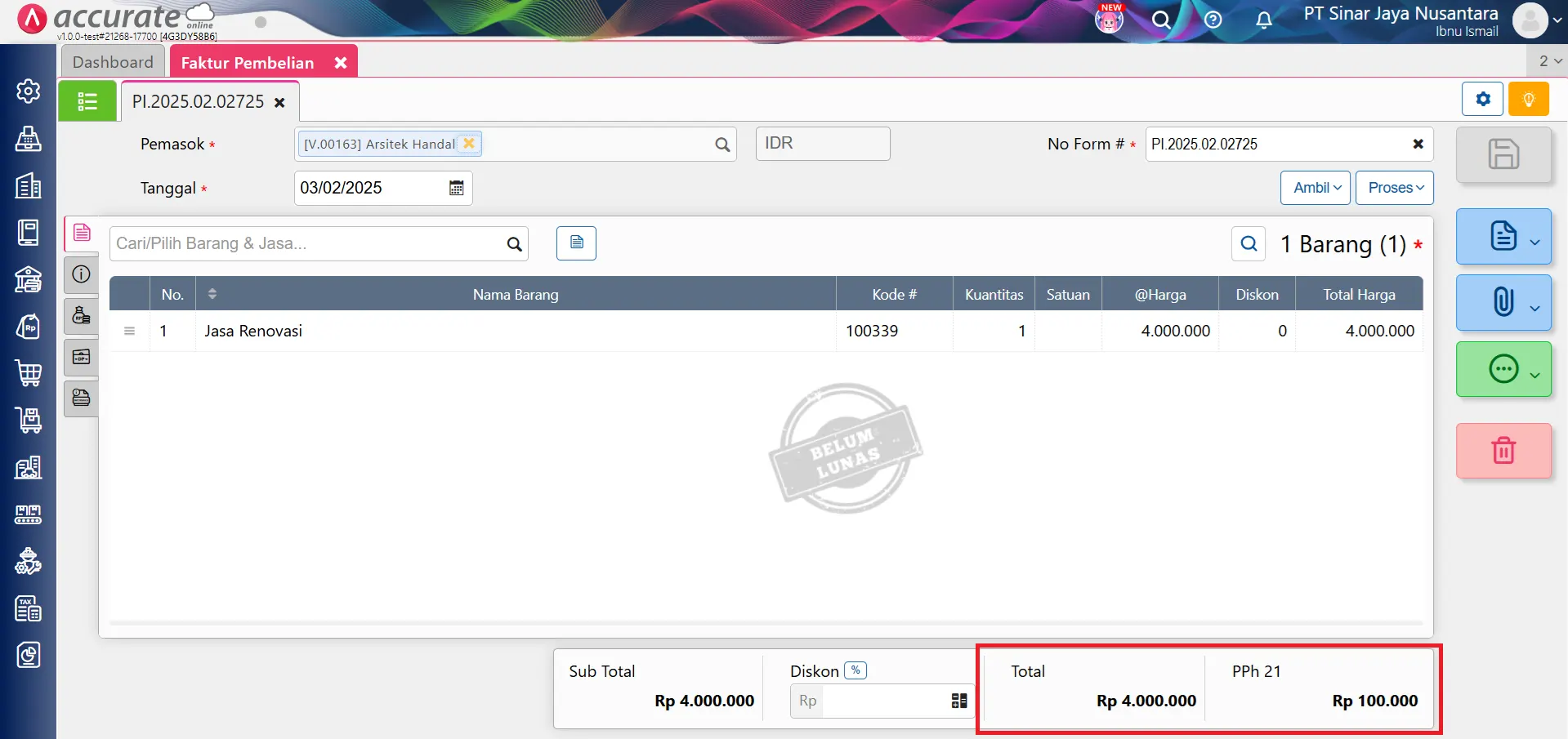

1. Transaksi 3 Februari 2025

- Nilai jasa renovasi: Rp 4.000.000

Perhitungan:

- DPP = 50% × Rp 4.000.000 = Rp 2.000.000

- PPh 21 = 5% × Rp 2.000.000 = Rp 100.000

PPh 21 terutang pada transaksi pertama: Rp 100.000

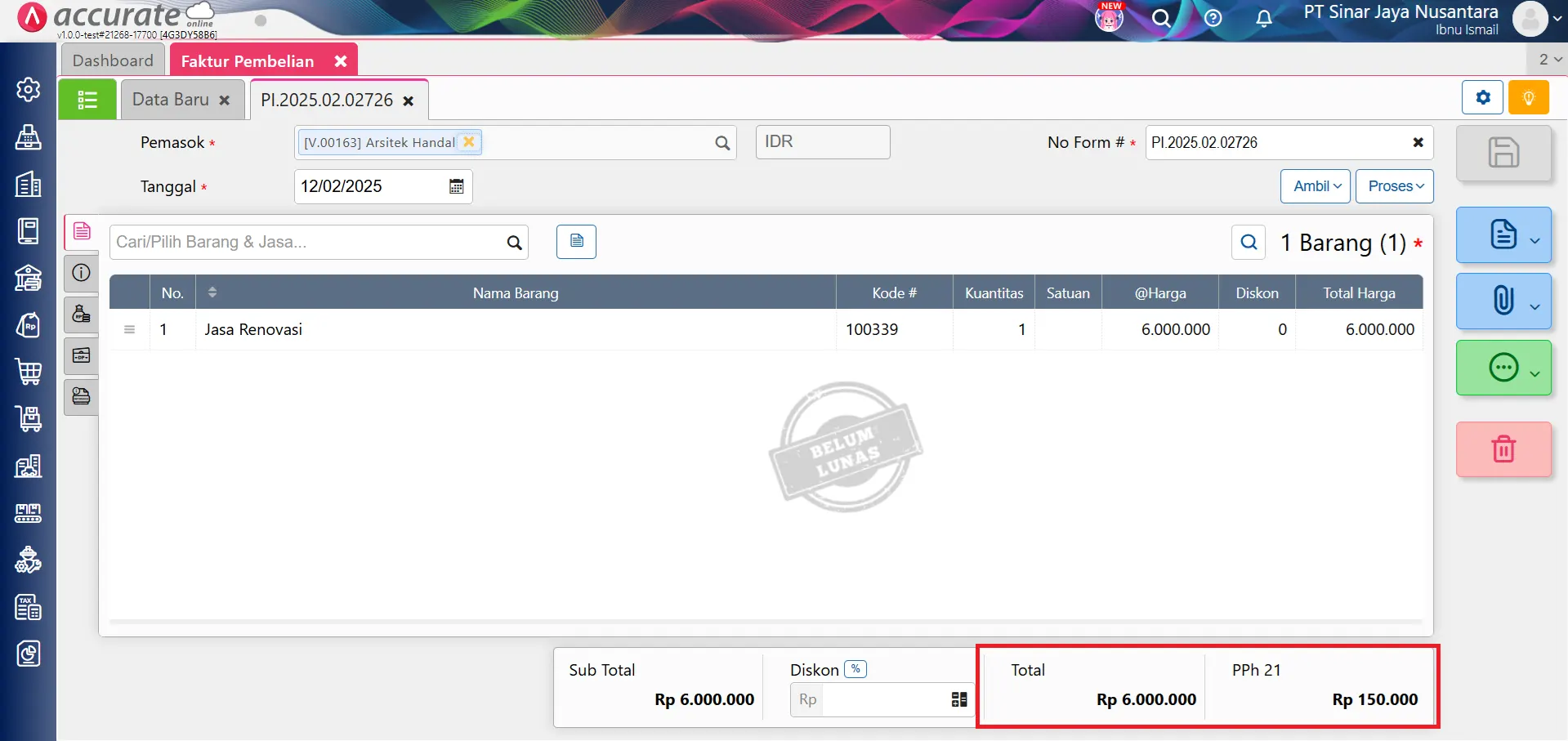

2. Transaksi 2 Februari 2025

-

Nilai jasa renovasi: Rp 6.000.000** **Total nilai jasa hingga transaksi kedua:

-

Rp 4.000.000 + Rp 6.000.000 = Rp 10.000.000

Perhitungan kumulatif:

- DPP = 50% × Rp 10.000.000 = Rp 5.000.000

- PPh 21 = 5% × Rp 5.000.000 = Rp 250.000

PPh 21 yang sudah dipotong sebelumnya: Rp 100.000

PPh 21 yang dipotong pada transaksi kedua:

- Rp 250.000 − Rp 100.000 = Rp 150.000

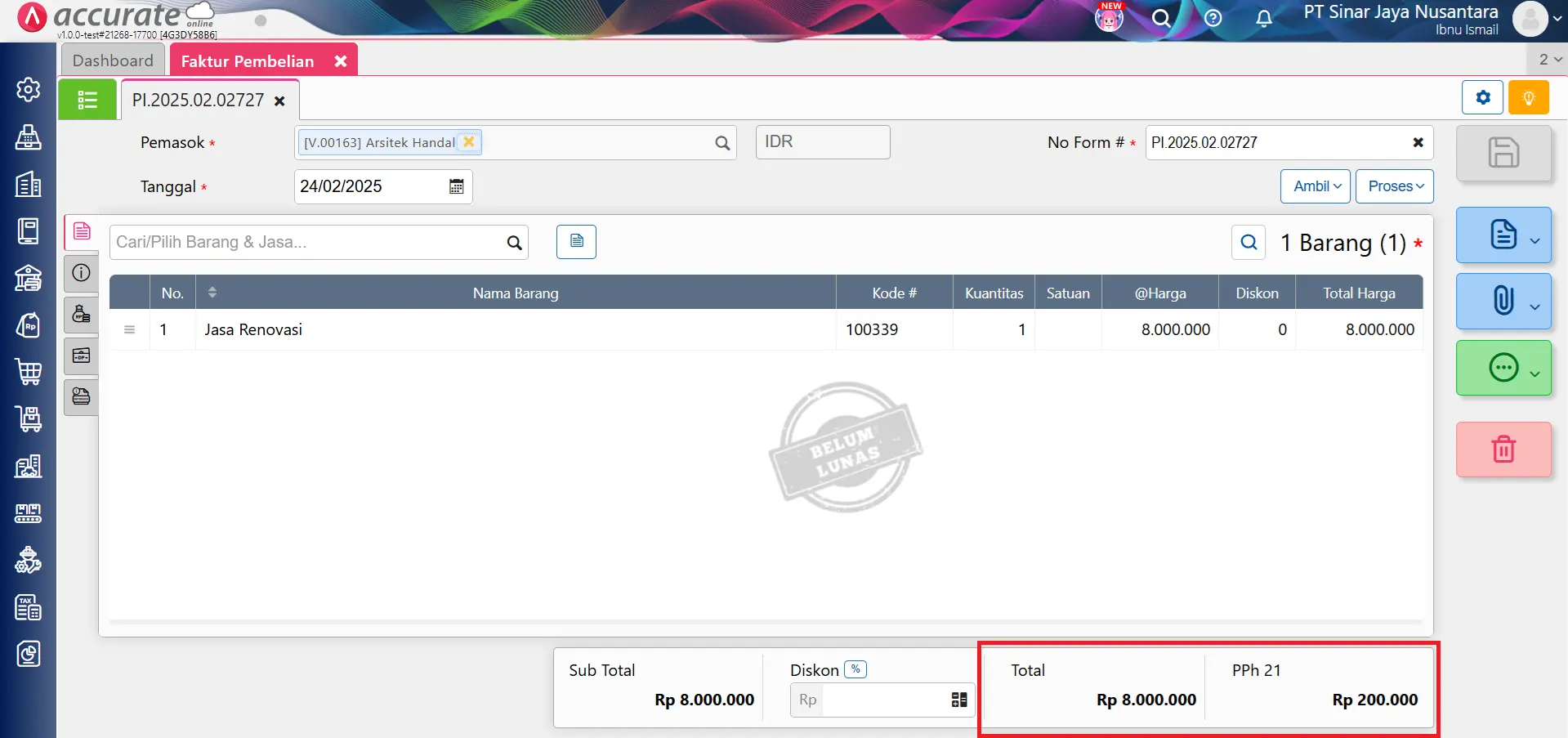

3. Transaksi 24 Februari 2025

- Nilai jasa renovasi: Rp 8.000.000

Total nilai jasa selama Februari 2025:

- Rp 10.000.000 + Rp 8.000.000 = Rp 18.000.000

Perhitungan kumulatif:

- DPP = 50% × Rp 18.000.000 = Rp 9.000.000

- PPh 21 = 5% × Rp 9.000.000 = Rp 450.000

PPh 21 yang sudah dipotong sebelumnya:

- Rp 100.000 + Rp 150.000 = Rp 250.000

PPh 21 yang dipotong pada transaksi ketiga:

Rp 450.000 − Rp 250.000 = Rp 200.000

Ringkasan PPh 21 jasa renovasi

- Pada 3 Februari 2025, nilai jasa renovasi sebesar Rp 4.000.000 dikenakan PPh 21 sebesar Rp 100.000.

- Pada 12 Februari 2025, nilai jasa renovasi sebesar Rp 6.000.000 mengakibatkan total kumulatif PPh 21 menjadi Rp 250.000, sehingga pada transaksi ini dipotong Rp 150.000.

- Pada 24 Februari 2025, nilai jasa renovasi sebesar Rp 8.000.000 menjadikan total PPh 21 kumulatif Rp 450.000, sehingga PPh 21 yang dipotong pada transaksi ketiga adalah Rp 200.000.

Jadi, total nilai jasa renovasi selama Februari 2025 sebesar Rp 18.000.000, dan total PPh 21 yang dipotong atas jasa renovasi tersebut adalah Rp 450.000.

Untuk transaksi jasa renovasi yang dilakukan oleh orang pribadi, pemotongan PPh 21 dihitung dari 50% nilai jasa, kemudian dikenakan tarif Pasal 17 secara progresif. Jika terdapat beberapa transaksi dalam satu periode pajak, maka perhitungan dilakukan secara kumulatif, dan pajak yang telah dipotong sebelumnya akan diperhitungkan pada transaksi berikutnya.

Dengan pencatatan yang benar di Accurate Online, Kamu dapat memastikan pemotongan PPh 21 jasa renovasi dilakukan dengan akurat, rapi, dan sesuai ketentuan perpajakan.